Jak se orientovat v daňových oblastech souvisejících se sdílením elektřiny? Podrobnosti nastínil právník Frank Bold Jan Bakule na zářijovém workshopu platformy Chytré město a investor a vy si je můžete přečíst v následujícím článku. Podrobnosti o akci, která se věnovala především kybernetické bezpečnosti obnovitelných zdrojů a chytrým veřejným zakázkám najdete na tomto odkazu včetně prezentací ke stažení a podcastů.

Daňové povinnosti při provozování obnovitelných zdrojů energie představují pro města, firmy a energetická společenství obecně často nepřehlednou oblast plnou úskalí. Přinášíme proto praktické odpovědi na nejčastější otázky týkající se tří klíčových daňových oblastí: daně z příjmů, daně z elektřiny a daně z přidané hodnoty.

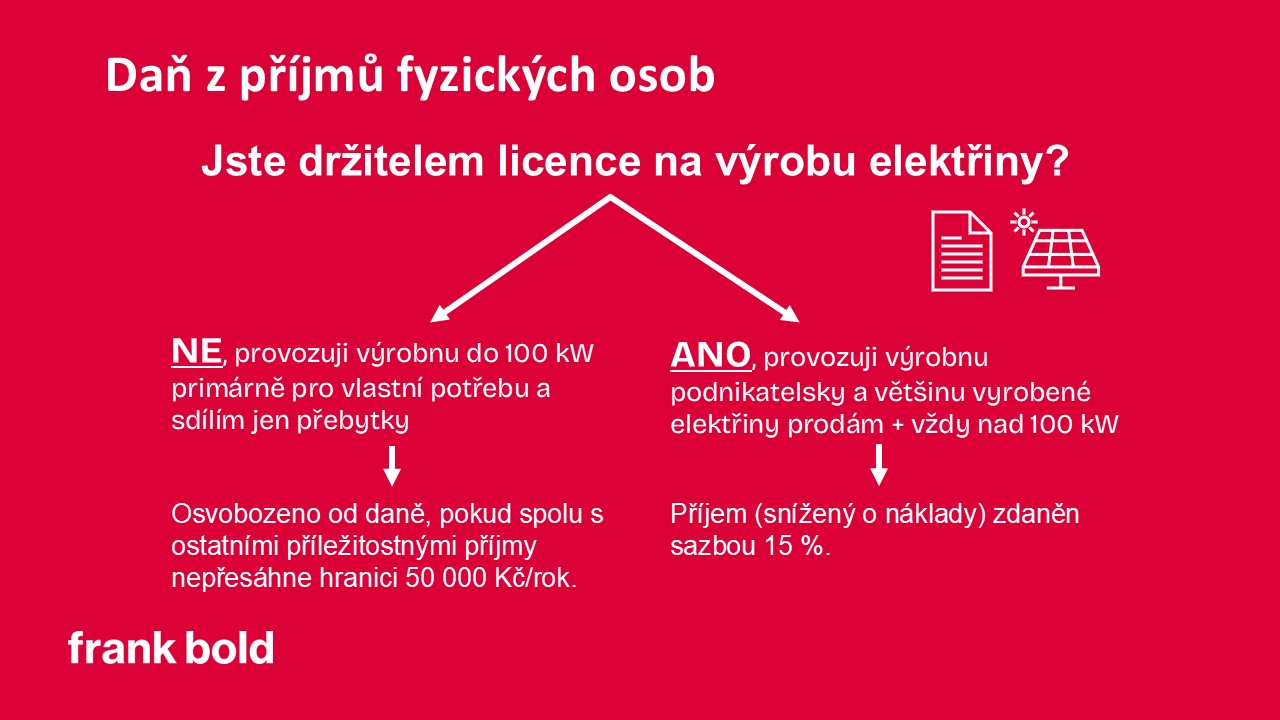

Daň z příjmů: záleží na typu provozovatele

U daně z příjmů je zásadní rozlišení, zda je provozovatelem výrobny fyzická nebo právnická osoba. Pro fyzické osoby je rozhodující, zda disponují licencí na výrobu elektřiny. „Pokud nejste držitelem licence, máte možnost být osvobozeni od daně, pokud spolu s ostatními příležitostnými příjmy nepřesáhnete hranici 50 000 Kč za rok," vysvětlil Jan Bakule.

Licence na výrobu elektřiny není nutná u výrobců do 100 kW instalovaného výkonu, kteří primárně využívají výrobnu pro vlastní spotřebu a sdílejí pouze přebytky. Tuto hranici zavedla novela Lex OZE 3, která nahradila původních 50 kW.

U právnických osob platí základní sazba 21 % bez ohledu na licenci. Výrazné daňové zvýhodnění však mohou využít veřejně prospěšní poplatníci – samosprávy, příspěvkové organizace, spolky a další neziskové organizace. Ty mohou být zcela osvobozeny od daně z nepodnikatelské činnosti, pokud jsou náklady vyšší než výnosy, nebo si mohou snížit daňový základ až o 30 %.

Daň z elektřiny: hranice 50 kW

U daně z elektřiny rozhoduje pouze instalovaný výkon výrobny. „Pokud má výrobce výrobnu s instalovaným výkonem nad 50 kW, pak musí odvést daň z elektřiny v sazbě 28,3 Kč za MWh. Pokud má nižší výkon, je od daně osvobozen," upřesnil Jan Bakule.

Praktickým tipem je vyúčtování sdílené elektřiny s nižší frekvencí – například jednou ročně místo měsíčně. Daň se totiž odvádí do 25 dnů po vystavení vyúčtování. To při měsíčním vyúčtování znamená častou administrativu kvůli jednotkám korun.

DPH: výhoda pro menší provozovatele

U daně z přidané hodnoty platí standardní pravidla – při obratu nad 2 miliony korun se výrobce stává plátcem DPH a musí zdanit elektřinu sazbou 21 %. „Výrobny provozované neplátci DPH mají velkou ekonomickou výhodu, že nezatíží sdílenou elektřinu DPH," zdůraznil Bakule a shrnul, že to představuje výraznou konkurenční výhodu oproti klasickým obchodníkům s elektřinou.

Přidal i popis několika praktických kroků pro optimalizaci daňových povinností: „Menší nepodnikatelské výrobny mají výraznou výhodu, jde hlavně o výrobny do 50 respektive 100 kW provozované fyzickými osobami," konstatoval Bakule.

Mezi klíčová doporučení patří sledování limitu 50 000 Kč ročně u fyzických osob, využívání dostupných výjimek u právnických osob podle typu subjektu a zvážení nižší četnosti vyúčtování kvůli snížení administrativní zátěže.

V případě nejasností, zejména ohledně potřeby licence na výrobu elektřiny, doporučuje konzultaci s Energetickým regulačním úřadem a u daňových otázek s Generálním finančním ředitelstvím.

Potřebujete právní nebo projektovou pomoc s realizací sdílení elektřiny? Chcete spočítat ekonomiku?

Sdílení elektřiny je příležitostí pro celou řadu firem, samospráv i dalších organizací, jak s využitím modelu tzv. aktivního zákazníka nebo energetického společenství ušetřit za energie a sdílet zelenou elektřinu z vlastních výroben elektřiny, nebo výroben třetích stran do svých podnikatelských provozů.