Dohoda na nových pravidlech EU pro ESG reporting. Státy teď potřebují zajistit rychlé uvedení do praxe

- 23. 06. 2022

- Články

Co se mění pro malé a střední podniky s novou evropskou legislativou v oblasti ESG a udržitelnosti? Ředitel Frank Bold Pavel Franc byl hostem podcastu Hospodářských novin. Vysvětluje například, proč změny ve firmách nevyvolává primárně regulace nebo proč budou malé podniky potřebovat data o svých emisích. Čtěte první část rozhovoru o aktuálních tématech.

Mění se toho hodně. V prvé řadě to není vyvoláno regulací, ale jednoduše cenami energií, vstupních materiálů a tak dále. Už v minulém roce docházelo k rapidnímu zvyšování cen energií, což pro firmy znamená, že musí hledat úspory a zvyšovat efektivitu využití energie. A o tom ve skutečnosti všechna ta zelená legislativa je a bude. Vaše uhlíková stopa je navázaná na to, jak efektivně využíváte energii. Pokud s ní dobře hospodaříte, snižujete zároveň emise CO2. Podobně je to i s materiálem.

Zmínil jste, že máte kamaráda, který má malou výrobní firmu. Ta v dnešní době pravděpodobně zkoumá možnosti dotací na obnovitelné zdroje. Solární panely ještě před dvěma lety nedávaly z pohledu návratnosti skoro žádný smysl, nyní je ale návratnost velmi rychlá a s dotací velice výhodná. Velká část malých a středních firem se proto nyní drží pozitivní linky udržitelnosti a využívá těchto příležitostí.

Regulace se zatím malých a středních podniků bezprostředně netýká. Legislativa dopadá jenom na největší české firmy, které od roku 2018 musí reportovat informace o svojí udržitelnosti. To se mění se směrnicí CSRD, která od roku 2024 rozšíří tuto povinnost na zhruba tisíc firem v Česku. Pro malé a střední podniky pak bude zásadní, zda jsou součástí subdodavatelského řetězce, jelikož od nich budou požadovat data jejich velcí odběratelé.

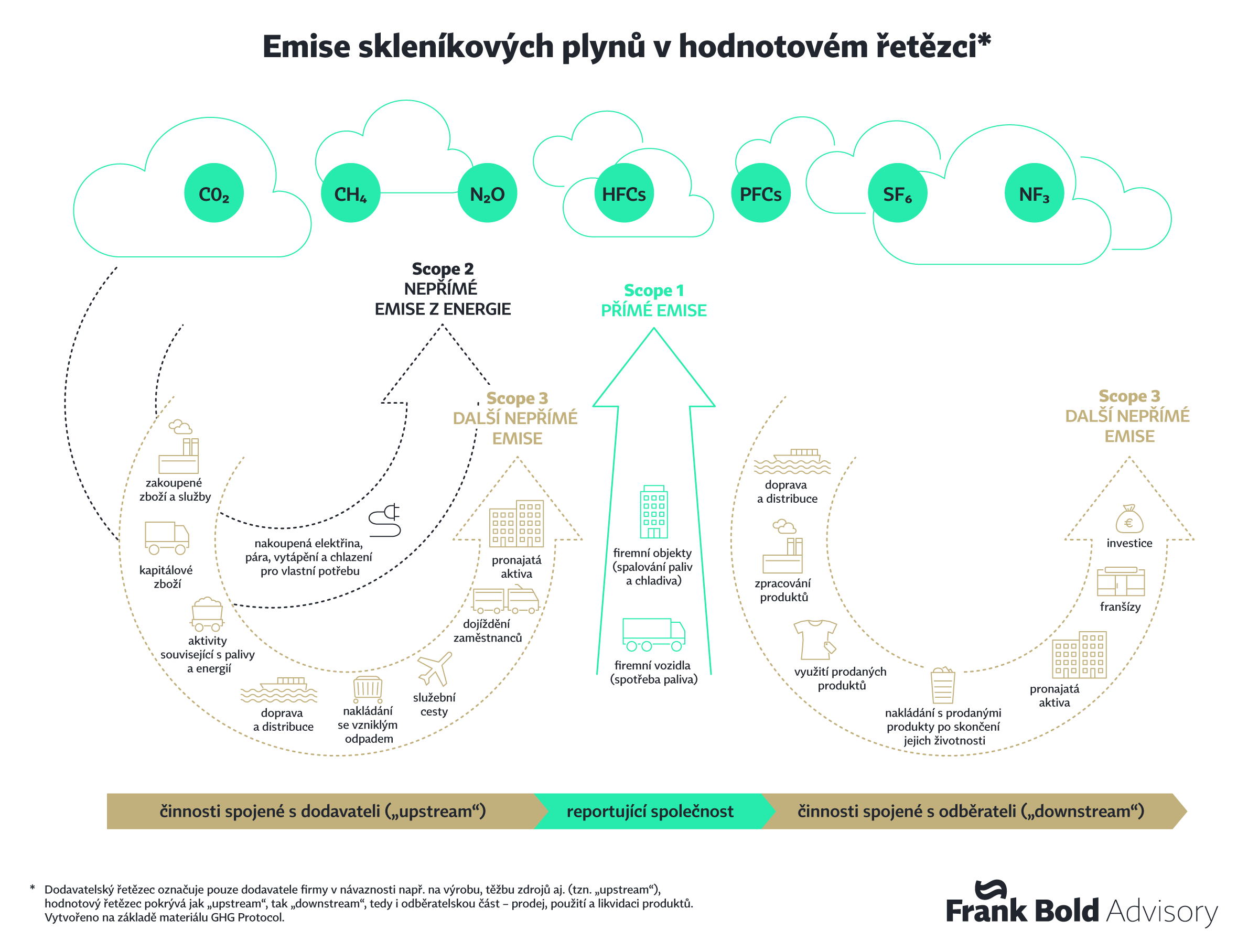

Přesně tak, velcí partneři se budou ptát hlavně na uhlíkovou stopu. Reportující firmy ji totiž musí mít spočítanou kompletně, včetně dat od subdodavatelů materiálů a služeb. Jedná se o kategorii emisí Scope 3 v rámci GHG protokolu.

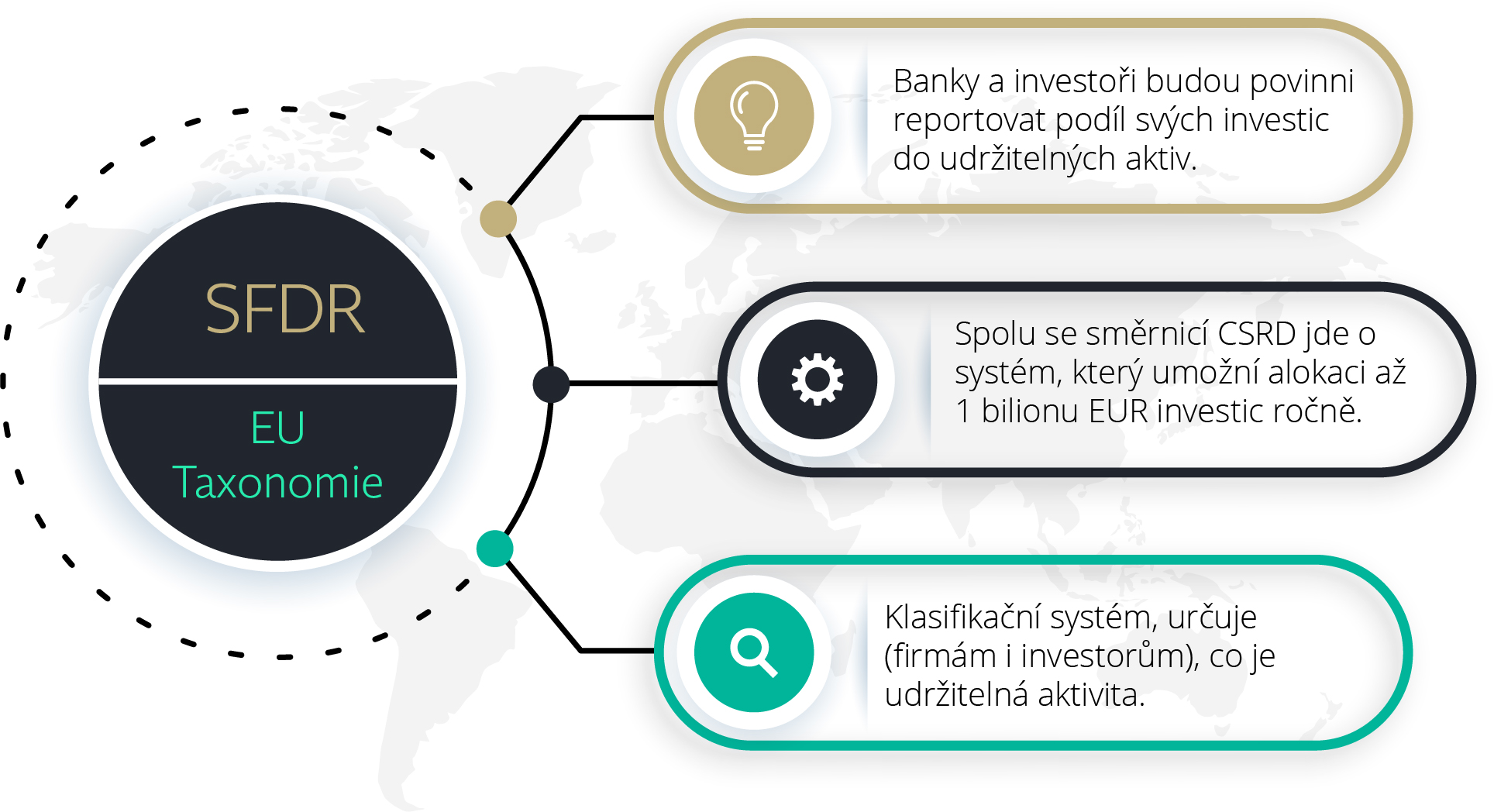

Firem, které nejsou subdodavateli, se to vlastně ještě dlouho nedotkne. Mohou ale narazit na požadavky z banky. Už dnes totiž platí nařízení Sustainable Finance Disclosure Regulation (SFDR) dopadající na banky a investiční společnosti, které podle něj musí analyzovat rizika z hlediska ESG, taxonomie a zhodnocování svého investičního portfolia.

Měla by ho vyžadovat už dnes, protože podle SFDR banky tuto povinnost mají. Otázka ale je, jak moc Česká národní banka dodržování SFDR kontroluje. Zatím nejsou vymezené žádné ostré sankce.

V tomto ohledu je velmi důležitá směrnice o reportování o udržitelnosti (CSRD), která zavádí jednotné evropské standardy pro ESG reporting. Dosavadní pravidla reportingu byla velmi obecná. Před dvěma lety jsme vydali obrovský audit reportingu tisíce největších evropských korporací, na které dopadala povinnost zveřejňovat data o udržitelnosti od roku 2018. Ukázalo se, že firmy často neví, čeho se držet, využívají různé dobrovolné standardy typu GRI a kvalita reportů je pak velice špatná. Když jsme se při publikaci naší anlýzy setkávali se zástupci nějvětších firem, říkali, ať už se ten společný standard konečně prosadí, protože jinak musí až 40krát reportovat svá data nejrůznějším ratingovým kancelářím, ve 40 různých zemích, podle 40 různých pravidel a dotazníků. To se ale nyní změní s Evropským standardy pro reporting o udržitelnosti, na jejichž vývoji se přímo podílíme.

Ano, taxonomie tomu dává řád, protože jasně vymezuje, jaké aktivity jsou zelené, jaké činnosti lze klasifikovat jako adaptační nebo mitigační opatření. Nicméně je důležité rozlišovat mezi taxonomieí se doplňuje sa reportingem o udržitelnosti, o kterém byla řeč. Taxonomie určuje kritéria pro zelenost jednotlivých aktivit, například u developerských projektů, pro které firmy potřebují sehnat financování. CSRD a standardy stanoví indikátory pro hodnocení udržitelnosti a odpovědnosti celé firmy, a to napříč všemi ESG oblastmi.

Český podnikatel se může podívat do taxonomie, respektive technických screeningových kritérií a tam zjistit, zda aktivita, na kterou potřebuje sehnat bankovní financování, je udržitelná. Pro větší české firmy, na které budou dopadat povinnosti reportovat ESG informace anebo se chtějí připravit na požadavky od svých partnerů, jsou relevantní Evropské standardy pro reporting o udržitelnosti. Je to částečně ještě rozpracované, implementace nějaký čas zabere, děláme to s našimi klienty, takže o tom něco víme, ale už je to skutečně na úrovni technických standardů, což si myslím, že je obrovský pokrok oproti GRI (global reporting initiative), který je daleko víc chaotický, proto je to teď všechno tak roztříštěné.)

Většina těch debat se týkala formulace jednotlivých požadavků, zásadních rozporů nebylo podle kolegů moc. Panovala všeobecná shoda, že nová pravidla pro ESG reporting jsou potřeba. Jediným státem EU, který zpochybňoval potřebu této legislativy, byla Česká republika.

Obecně, že to bude další papírování a k ničemu to nepovede. Skepse je do určité míry zdravá, ale myslím si, že tady pořád cítíme otisk komunismu a špatné správy země ze strany české byrokracie.

Provedeme Vás změnami legislativy a navrhneme plán, abyste dokázali ESG reporty vykazovat včas a bez dodatečných nákladů.